Immer sicher und fristgerecht

Erweitern Sie Ihre GDI Finanzbuchhaltung mit der GDI E-Bilanz – der Taxonomie-Software für Ihre digitalen Bilanzdaten. Speziell entwickelt für kleinere und mittlere Unternehmen (KMU), um Sie nicht nur elektronisch bei Ihren rechtlichen Pflichten zu unterstützen, sondern Ihnen einen echten Mehrwert im Unternehmen zu bieten.

GDI E-Bilanz*

E-Bilanz Software: Übermitteln, buchen & verwalten

Mit GDI E-Bilanz erledigen Sie die lästige Pflicht mit Leichtigkeit. Übermitteln Sie Ihre Bilanz und GuV einfach, schnell und sicher an das Finanzamt. Erstellen Sie Handelsbilanzen, Überleitungsrechnungen und Steuerbilanzen unabhängig davon, ob Sie bereits Steuerbilanzbuchungen bei der GDI Finanzbuchhaltung erzeugt haben oder ob lediglich Handelsbilanzbuchungen vorhanden sind.

Mit umfangreichen Funktionen unterstützt Sie GDI E-Bilanz bei der Erfassung korrekter übermittlungsfähiger Datensätze. Lassen Sie Ihre E-Bilanz automatisch auf mögliche Fehler überprüfen, bevor Sie sie wahlweise im Dialog – oder Stapelmodus versenden.

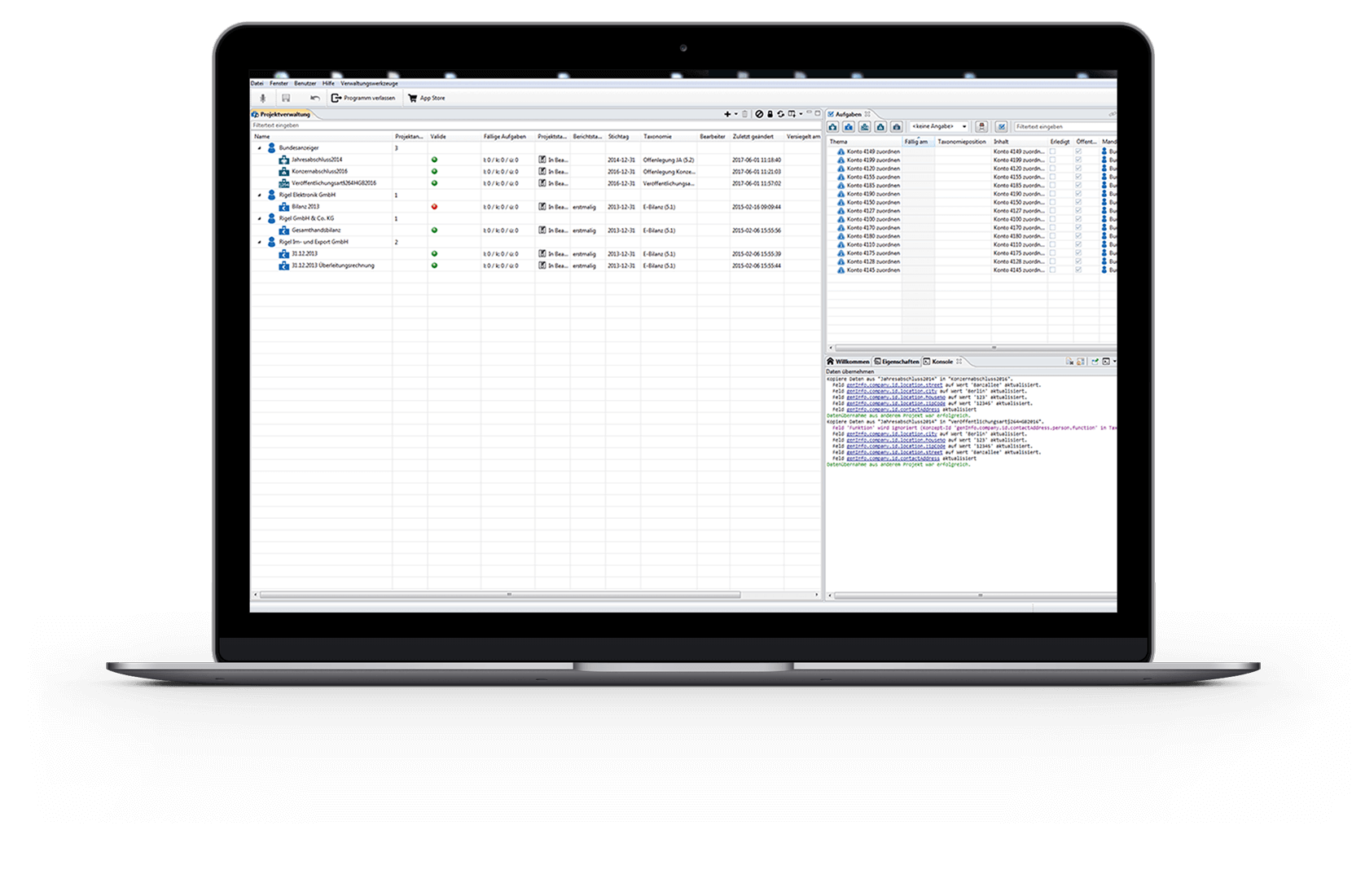

Nutzen Sie die benutzerfreundliche Oberfläche, um die schwer zu lesenden Taxonomien einfach und komfortabel zu befüllen. Das Mapping von Konten zur Taxonomie-Position geschieht hierbei per Drag & Drop. Importieren Sie direkt Taxonomien vom BMF und Ihre Erfassungsmaske wird automatisch vorgegeben und kann unmittelbar nach Erscheinen gepflegt werden. Sendeprotokolle und Projektdateien werden sicher in der GDI E-Bilanz-Datenbank verwahrt und können jederzeit wieder aufgerufen werden.

* GDI E-Bilanz ist nur in Verbindung mit GDI Finanzbuchhaltung erhältlich

Klar und direkt

Erfassen Sie korrekt und schnell Ihre elektronischen Datensätze und übermitteln Sie diese über die Schnittstellen zur Finanzverwaltung und zum Bundesanzeiger.

Funktionen im Überblick

Schnelle Erfassung, intuitive Bedienung und viele automatisierte Features:

Schnittstelle zur Finanzverwaltung

Die GDI E-Bilanz stellt Ihre Schnittstelle zur Finanzverwaltung und dem elektronischen Bundesanzeiger dar und bietet eine intuitive Bedienung zur korrekten Erfassung elektronischer Daten.

Profitabel

Gewinnen Sie einen wahren Mehrwert durch Profitabilität und Effizienzsteigerung. Die GDI E-Bilanz ist für den Mittelstand gestaltet, um optimal zur Erfüllung der elektronischen Verpflichtungen für Unternehmen beizutragen.

Elster

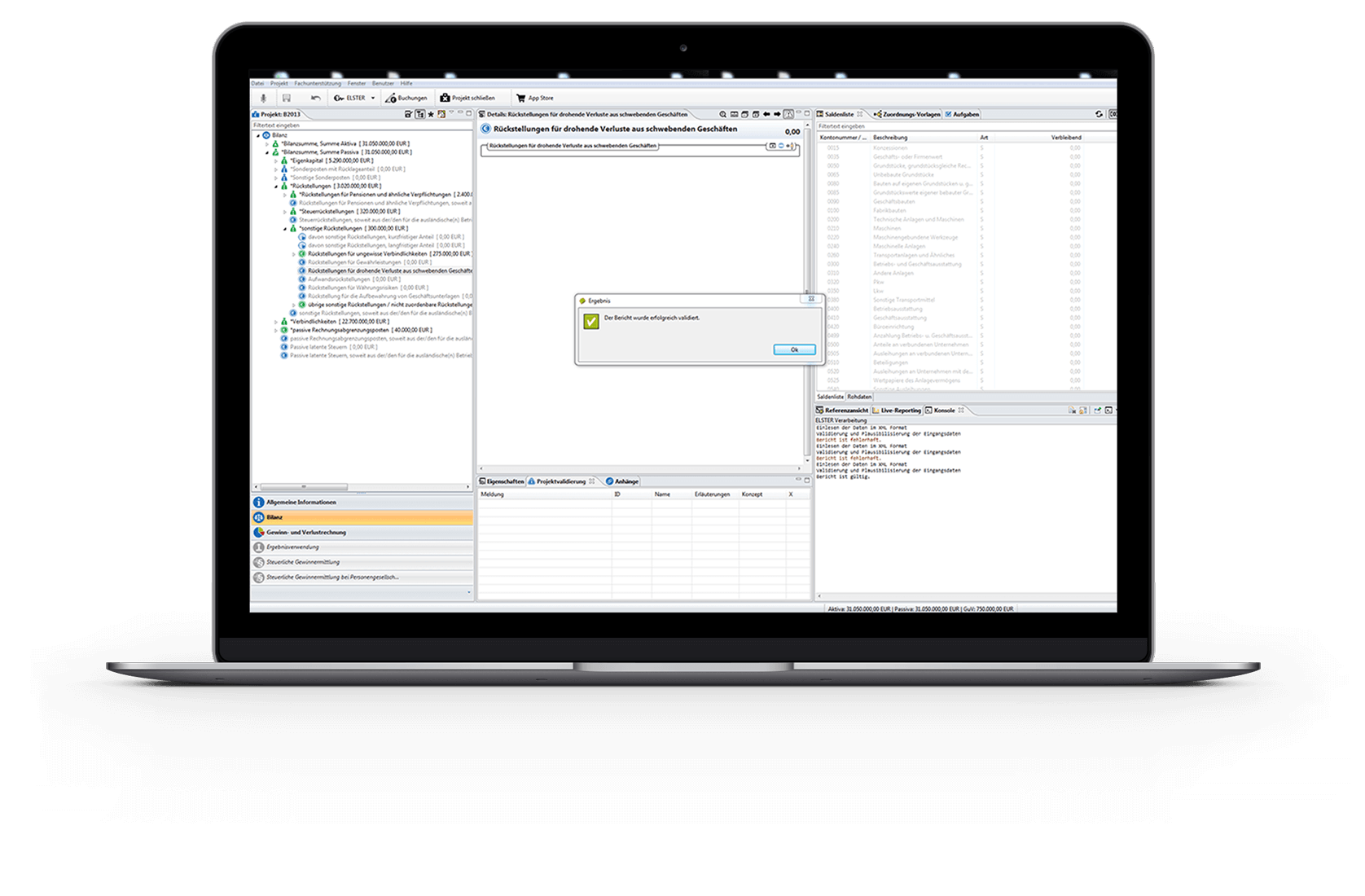

Das Bearbeiten von schwer zu lesenden Taxonomien wird durch die GDI E-Bilanz grundlegend vereinfacht und komfortabel gestaltet. Der integrierte Elster Rich Client übernimmt die Kommunikation mit den Servern der Finanzverwaltung und führt vor dem Versand von Daten unterschiedliche Plausibilitätsroutinen durch.

Leistungsumfang der GDI E-Bilanz

Handelsbilanz, Überleitungsrechnung und Steuerbilanz erstellen

… unabhängig davon, ob bereits Steuerbilanzbuchungen in der GDI-FiBu erzeugt werden oder ob lediglich Handelsbilanzbuchungen vorhanden sind.

Steuerbilanz-Daten prüfen und versenden

Sofern in der GDI FiBu die Steuerbilanz vorliegt, kann diese als Basis für den Import in GDI E-Bilanz genutzt werden. Dann ist lediglich das Mapping (Sachkonto oder Bilanzposition zu Taxonomie) durchzuführen. Auch hier gilt die Möglichkeit der Übernahme von Zuordnungen für gleichartige Projekte/Folgejahre.

Datenfelder übernehmen

Datenfelder Konto-Nr., Kontobezeichnung und Endsaldo und ggf. Taxonomie-Position übernehmen

Zur Verarbeitung der Daten werden die Datenfelder Konto-Nr., Kontobezeichnung und Jahres-Endsaldo benötigt. Optional können weitere Daten als Ordnungskriterien mit übergeben werden.

Taxonomie eigenständig importieren

Jede vom BMF freigegebene Taxonomie eigenständig importieren und diese in dynamischen Eingabemasken bearbeiten

Taxonomien werden vom BMF (Bundesministerium für Finanzen) bereitgestellt. GDI E-Bilanz ermöglicht den Import jeder beliebigen Taxonomie (Kern-, Ergänzungs- oder Branchentaxonomie) per Programmaufruf. Die Taxonomie gibt die Erfassungsmasken vor, sodass die jährlichen Updates unmittelbar nach Erscheinen geladen und gepflegt werden können.

Jede freigegebene ERiC-Version in die Software einbinden

Die Sende-Software Elster wird – wie die Taxonomie – regelmäßig aktualisiert. Neue ERiC-Versionen (ELSTER-Clientsoftware: Programmname “ERiC”) sind unmittelbar nach Erscheinen verfügbar.

Benutzerrechte und Gruppenrechte vergeben

Das Berechtigungssystem ermöglicht die Vergabe von individuellen Benutzer- und Gruppen-Zugriffsrechten.

Stammdaten je rechtlicher Einheit erfassen oder importieren

Benötigte Stammdaten (Informationen zum Unternehmen, zum Bericht, Steuernummern, Gesellschafter etc.) können im GCD-Modul (engl. Global Common Data) erfasst oder über eine Schnittstelle importiert werden.

Sachkonten per Drag & Drop zuordnen

Das Mapping (die Zuordnung) von Konten zur Taxonomie-Position geschieht per Drag & Drop.

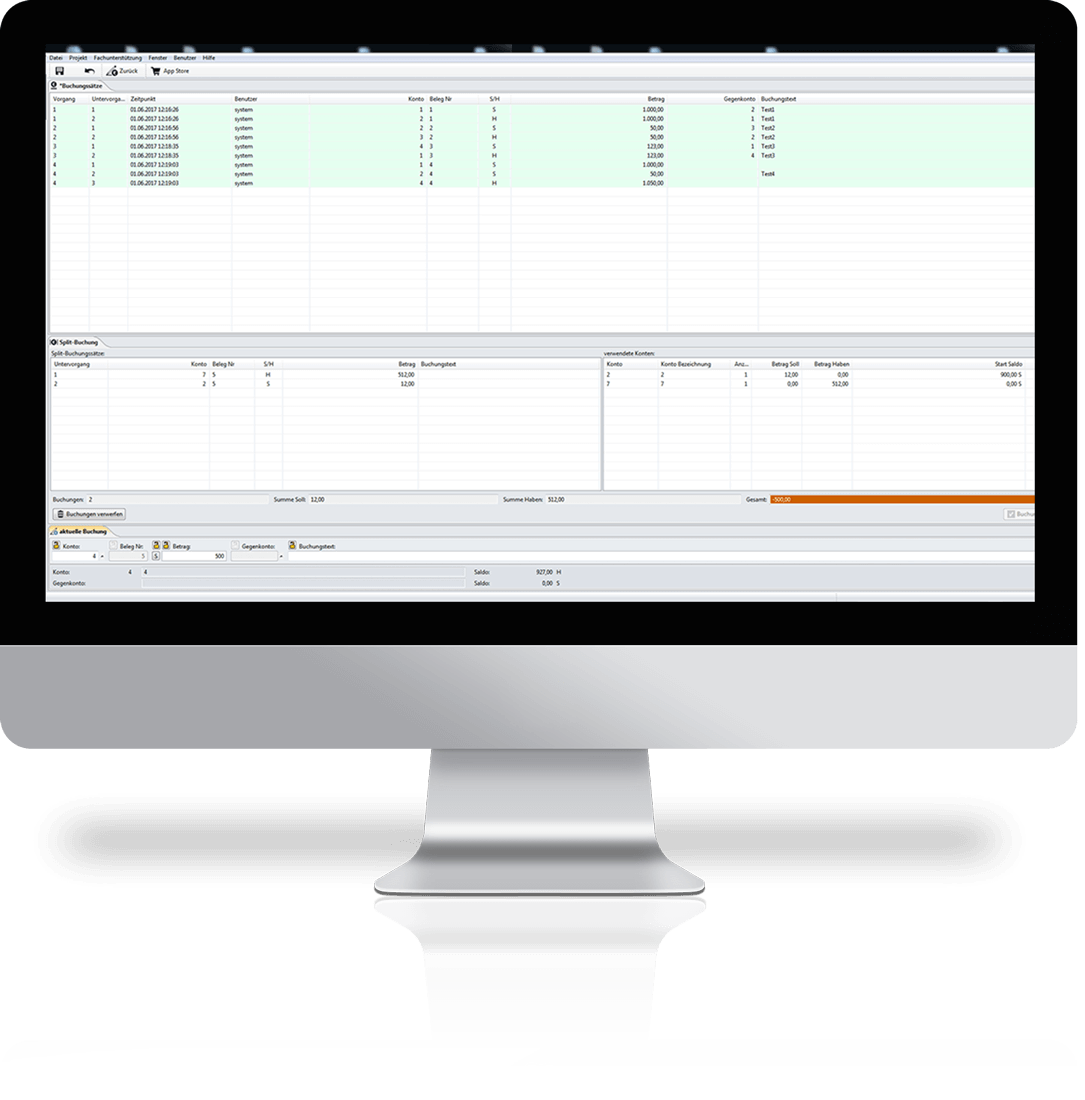

Salden auf verschiedene Positionen splitten und kommentieren

Der Saldo eines Kontos kann auf mehrere Taxonomie-Positionen aufgeteilt werden. Die Eingabe eines Kommentars hilft, diese Aufteilung später nachvollziehen zu können.

Beliebig viele Sachkonten einer Taxonomie-Position zuordnen

Einer Taxonomie-Position können beliebig viele Sachkonten zugeordnet werden. Kontennachweise sind zur Taxonomie-Position individuell pflegbar. Der Kontennachweis wird zusätzlich zur Taxonomie-Position gesendet.

Eingaben mittels Summen-Kontrolle überprüfen

Während des Mappings werden die Summen der Oberpositionen unmittelbar ermittelt und angezeigt. Dadurch ist die Kontrolle der Summen der höchsten Ebenen AKTIVA und PASSIVA möglich.

Referenzdatei zur Abstimmung verwenden

Eine Referenzdatei (z.B. Bilanzdatei aus der GDI-FiBu) zur Abstimmung verwenden

Ein Ausdruck (PDF) der Bilanz aus der GDI-FiBu kann als Referenzdatei dienen.

Live-Reporting

Durch das Live-Reporting jede Veränderung des Mappings in einem Report beobachten

Das Live-Reporting setzt jede wertmäßige Veränderung der Taxonomie unmittelbar in einen übersichtlichen Report um. Dieser Report ist in einem separaten Fenster permanent verfügbar und lässt sich zur Dokumentation ausdrucken oder archivieren.

Aufgaben für offene Mapping-Vorgänge verwalten

Die Aufgabenverwaltung ermöglicht, offene Mapping-Vorgänge zu speichern. Über die Aufgabe lässt sich die betroffene Taxonomie-ID per Doppelklick aufrufen. Ist die Aufgabe bearbeitet, wird diese in der Aufgabenverwaltung als „erledigt“ gekennzeichnet. Den Aufgaben sind Prioritätsstufen zuweisbar.

E-Bilanz mit Vorabkontrolle

E-Bilanz mit Vorabkontrolle auf Fehlerfreiheit im Dialog- oder Stapelmodus senden

Bevor die Projektdatei versendet wird, kann sie auf Fehlerfreiheit kontrolliert werden. Das Versenden der Datei ist nur möglich, wenn die Vorabkontrolle fehlerfrei durchläuft. Fehler werden mit verständlichen Meldungen angezeigt. Im Fehlerfall ist eine Verzweigung zur auslösenden Taxonomie-Position möglich. Der Sendevorgang kann im Dialog- (ein Sendevorgang) oder im Stapelmodus (mehrere Sendevorgänge) erfolgen.

Protokolle archivieren

Sendeprotokolle und Projektdateien archivieren und jederzeit wieder aufrufen

Sendeprotokolle und Projektdateien werden sicher in der GDI E-Bilanz-Datenbank verwahrt und können jederzeit wieder aufgerufen werden.

Wirtschaftsjahre mit Datenübernahme

Neue Wirtschaftsjahre mit Datenübernahme (Mapping des Vorjahres) anlegen

Das Mapping des Vorjahres kann als Grundlage und Arbeitserleichterung für ein neues Projekt genutzt werden. Lediglich neue Sachkonten und veränderte Rechtslagen sind zu prüfen.

Systemvoraussetzungen

Client / PC / Notebook

- MS Windows 10 / 11 | 32 / 64 Bit *

- aktueller Mehrkernprozessor

- Empfohlener Arbeitsspeicher: 8 GB

- Empfohlene Grafikauflösung von 1920 x 1080, mind. 16 Bit Farbtiefe

- Freier Festplattenspeicher min. 1 GB (je nach Anzahl Personalnr. / Mandanten)

- SSD-Festplatte wird empfohlen

Nur für GDI Lohn & Gehalt/Baulohn: Der Lohn-Service läuft nur auf 64-Bit

Folgende Programmversionen sind für

Windows 10 Home, Pro, Enterprise bzw.

Windows 11 Home, Pro, Enterprise

freigegeben:

Business-Line ab 3.13

Finanzbuchhaltung ab 7.4

Anlagenbuchhaltung ab 4.18

Kostenrechnung ab 3.15

Lohn & Gehalt ab 8.21

Zeiterfassung ab 5.4

Zutrittskontrolle ab 1.3

Bitte beachten Sie:

Die Freigabe gilt nicht für ältere GDI-Programmversionen als die oben genannten!

Die GDI Produktreihe ist auf 64-Bit * Betriebssystemen lauffähig. Das auf EDI basierende Clearing für Österreich wird unter den 64- Bit- Windows-Versionen nicht mehr unterstützt. Überweisungen können mit dem SEPA-Clearing vorgenommen werden.

Die GDI Produktreihe ist auch mit Virtualisierungssoftware wie z.B. VirtualBox oder VMware ESX bedingt lauffähig. Aufgrund von Performance-Einbußen mit Virtualisierungssoftware empfehlen wir aber den Einsatz eines dedizierten Rechners.

Generell ist eine hohe Taktrate der einzelnen Kerne und ein großer schneller Cache wichtiger als viele Kerne mit einer niedrigen Taktrate.

Unter Windows Home Server sind die Programme grundsätzlich lauffähig, es wird jedoch aufgrund nicht gesicherter Erkenntnisse zu diesen Betriebssystemen vom Betrieb abgeraten.

Die Installation auf einem NAS/SAN System ist nicht möglich.

Serversysteme

- MS Windows Server 2016 / 2019 / 2022 | 32 / 64 Bit

- aktueller Mehrkernprozessor

- Empfohlener Arbeitsspeicher: 8 GB

- Freier Festplattenspeicher min. 1 GB (je nach Anzahl Personalnr. / Mandanten)

- SSD-Festplatte wird empfohlen

- TCP/IP

Nur für GDI Lohn & Gehalt/Baulohn: Der Lohn-Service läuft nur auf 64-Bit

Firebird 64-Bit

Bei bestimmten Konstellationen mit mehreren GDI Programmen kann es unter Umständen zu Abstürzen des 64-Bit Firebird Servers kommen. Sollten solche Probleme auftreten, raten wir zur 32-Bit Server Installation. Das Setup dazu finden Sie im GDI Programmverzeichnis als „Firebird2_Setup.exe“.

Firebird 2.5.5 - keine Umlaute in Server/Rechner-Namen verwenden

Die Firebird-Version 2.5.5 kann keine Umlaute im Namen des Rechners oder Servers, auf dem die Datenbank installiert ist, verarbeiten.

Das betrifft sowohl die Neu-Installation als auch eine Voll-Installationen beim Update eines GDI-Produkts.

Die Folge ist, dass auf einem Rechner mit Umlauten im Namen ein GDI-Produkt nicht mehr gestartet werden kann oder die Anmeldung nicht funktioniert. Eine Fehlermeldung zur Server-Verbindung ist in manchen Konstellationen zu sehen.

Prüfen Sie vor einer Installation von Firebird 2.5.5 also bitte den Namen des Servers/Rechners, auf dem Firebird installiert ist/wird und passen diesen gegebenenfalls an. Statt dem Rechnernamen kann auch die IP-Adresseverwendet werden.

Gerne beantworten wir Ihre Fragen oder vermitteln Ihnen einen qualifizierten GDI-Fachhandelspartner.

Jetzt kostenfrei und unverbindlich testen! Sprechen Sie uns an!

Ihre Vorteile:

- Online-Demo: Individuell & kostenlos

- Softwaretest: vollen Funktionsumfang kostenlos testen

- persönliche Beratung

Unsere Expertinnen und Experten sind gespannt auf Ihre Fragen.

Vereinbaren Sie doch einfach direkt einen Termin zur unverbindlichen Online-Demo und überzeugen Sie sich von der Leistungsfähigkeit unserer Software!

Wir freuen uns auf Ihre Anfrage per Telefon oder Formular!

Kontaktdaten

Telefon: 06341/9550 – 0

Email: info@gdi.de